将来の資産について考えたことはありますか?

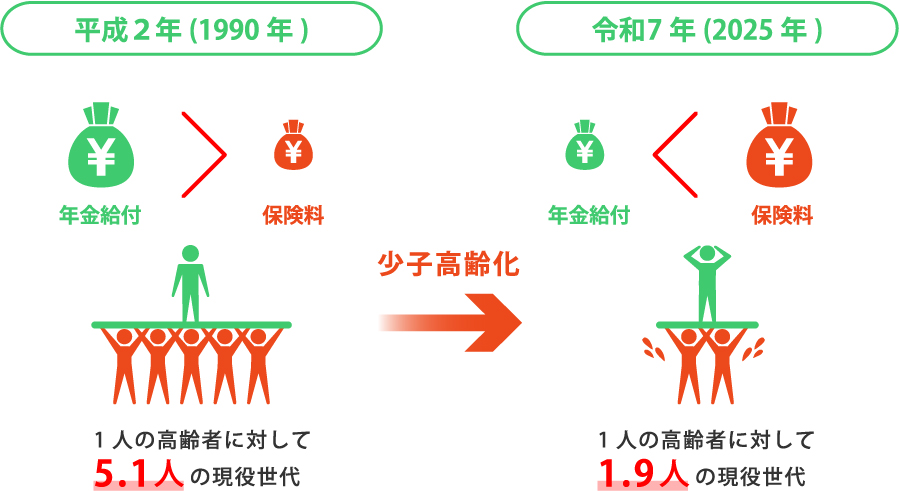

20歳を超えてから毎月支払っている国民年金。日本の年金制度は将来自分のために積み立てるのではなく、今の高齢者に支払われる年金を若者が払っているという構造になります。

少子高齢化が進む日本では、自分たちが高齢になって年金を受給するときには、その時の若者が納める年金により支払われるため、受給金額が少なくなることが想定されます。

そのような背景から国も自分の将来の資産は自分で貯めるようにと促しています。

毎月年金を支払っていれば老後はそれで生活ができていた時代とは今はもう違うのです。「自分の将来の資産は自分で作る」ことがこれからは必要となります。

2001年にスタートした私的年金制度です。

メリット

①1名様から制度導入可能。代表役員の方のみでも加入出来ます。

②掛金拠出時:掛金は非課税なので、税金・社会保険料がかかりません

会社も従業員もメリットの大きい選択制です。

③株等で資産で運用した場合、運用収益(利息など)は原則課税の対象となりますが、確定拠出年金の運用収益は非課税です。個人で資産運用するのと比較して非常に有利です。

④受取時は所得控除が適用される

積立金は受け取るときには課税の対象となりますが、受取方法に応じて所得控除を受けることができます。

一時金として受け取られる場合、退職所得として「退職所得控除」、年金として受け取られる場合、雑所得として「公的年金等控除」が受けられます。

⑤社員の福利厚生制度として充実させることが出来るほか、掛け金のポータビリティ(移管)が可能なことから

すでに前職で401kを行っていた方から、転職先として選ばれやすくなる副次効果も見込めます。

お手伝いできること

主に以下のサポートを導入時、導入後にさせて頂いております。

・従業員の皆様への401k制度、金融商品に関する社員説明会

・選択制401K導入に際しての詳細の労使合意

・就業規則などの諸規定の作成・変更、年金規約の作成。厚生局への認可申請

・選択制401Kに加入する社員に対して、必要なサービスを提供する運営管理機関の登録

ご依頼いただく内容や企業規模によって異なります。

詳細はお問い合わせください。